En el ámbito contable, tener en cuenta la forma correcta de contabilizar los fletes con retención. Este proceso implica registrar las transacciones relacionadas con el transporte de mercancías, teniendo en cuenta las retenciones que se deben realizar de acuerdo a la legislación vigente.

¿Qué son los fletes con retención?

Los fletes con retención son aquellos en los que se debe realizar una deducción o retención del importe total del flete. Esta retención se realiza con el fin de cumplir con las obligaciones tributarias establecidas por la autoridad fiscal.

La retención se aplica sobre el importe total del flete y se debe pagar al prestador del servicio de transporte. Es importante mencionar que esta retención no es un gasto para la empresa, sino una obligación fiscal que debe ser contabilizada adecuadamente.

¿Cómo se contabilizan las retenciones de fletes?

Para contabilizar las retenciones de fletes, se deben seguir los siguientes pasos:

- Registro del gasto de flete sin retención: En primer lugar, se debe contabilizar el gasto de flete sin tener en cuenta la retención. Este gasto se registra en la cuenta correspondiente del plan de cuentas de la empresa.

- Registro de la retención: Una vez contabilizado el gasto de flete, se debe registrar la retención correspondiente. La retención se registra como un pasivo en la cuenta retenciones por pagar . Este pasivo representa el monto que se debe retener y pagar al prestador del servicio de transporte.

- Registro del pago de la retención: Finalmente, cuando se realiza el pago de la retención al prestador del servicio de transporte, se debe registrar este pago en la cuenta retenciones pagadas . Este registro se hace para reflejar la disminución del pasivo por retenciones.

Es importante mencionar que estos registros contables deben realizarse de acuerdo a las normas contables y fiscales vigentes en cada país. Además, es recomendable contar con el asesoramiento de un profesional contable para asegurar la correcta contabilización de las retenciones de fletes.

Consultas habituales sobre el asiento contable de fletes con retención

¿Cuándo se debe realizar la retención de fletes?

La retención de fletes se debe realizar al momento de realizar el pago al prestador del servicio de transporte. Es decir, se debe retener el importe correspondiente antes de realizar el pago total.

¿Cuál es el porcentaje de retención de fletes?

El porcentaje de retención de fletes puede variar según la legislación fiscal de cada país. Es importante consultar las leyes tributarias vigentes para determinar el porcentaje exacto de retención que se debe aplicar.

¿Qué sucede si no se realiza la retención de fletes?

Si no se realiza la retención de fletes, la empresa podría enfrentar sanciones y multas por incumplimiento de las obligaciones fiscales. Además, la falta de retención podría generar problemas en la deducción de impuestos y en la presentación de las declaraciones fiscales correspondientes.

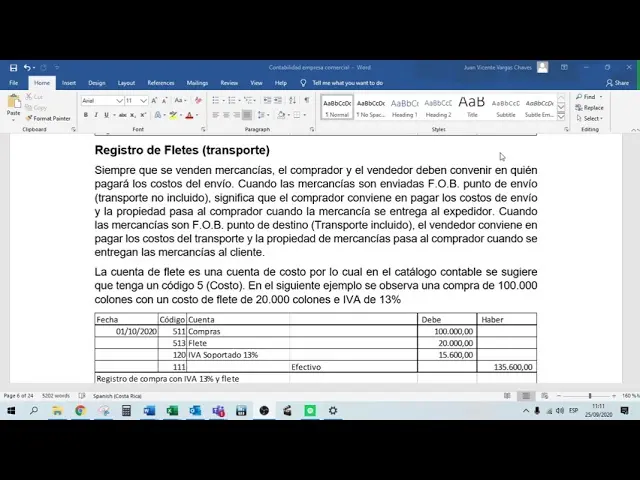

Tabla de ejemplo: Asiento contable de fletes con retención

| Cuenta | Descripción | Debe | Haber |

|---|---|---|---|

| Fletes sin retención | Registro del gasto de flete sin retención | X | |

| Retenciones por pagar | Registro de la retención | X | |

| Retenciones pagadas | Registro del pago de la retención | X |

Esta tabla muestra un ejemplo simplificado del asiento contable de fletes con retención. Es importante adaptar los registros contables según las necesidades y particularidades de cada empresa.

El asiento contable de fletes con retención implica la correcta contabilización de los gastos de flete y las retenciones correspondientes. Siguiendo los pasos adecuados y cumpliendo con las obligaciones fiscales, se asegura la transparencia y legalidad en la contabilidad de la empresa.

Si quieres conocer otros artículos parecidos a Contabilización de fletes con retención | tutorial y ejemplos puedes visitar la categoría Mudanzas.