El prorrateo del IVA es un procedimiento que se realiza al liquidar el impuesto a las ventas, especialmente cuando se adquieren bienes y servicios para generar ingresos de operaciones gravadas, exentas y excluidas del IVA. En este artículo, te explicaremos en qué consiste el prorrateo de IVA por fletes al exterior y cómo realizarlo correctamente.

Cuándo se debe realizar el prorrateo de IVA

El prorrateo del IVA se realiza cuando la entidad tiene como objeto social la ejecución de operaciones gravadas, exentas y excluidas del IVA. Según el artículo 490 del Estatuto Tributario, es necesario distribuir el impuesto pagado en la adquisición de bienes y servicios utilizados en el desarrollo de estas tres operaciones.

El objetivo de esta distribución es determinar qué parte del IVA puede ser tomada como descontable en la declaración correspondiente. Cabe destacar que las normas fiscales establecen tratamientos diferentes para el IVA descontable de estas tres operaciones.

- El IVA pagado en la adquisición de bienes y servicios para generar ingresos excluidos o no gravados con el IVA no puede ser tomado como descontable en la declaración. En cambio, se lleva como mayor valor del costo.

- El IVA pagado en la adquisición de bienes y servicios para generar ingresos exentos o gravados con el IVA puede ser tomado como descontable.

Pasos para realizar el prorrateo de IVA por fletes al exterior

Para realizar el prorrateo del IVA por fletes al exterior, se deben seguir los siguientes pasos:

- Registrar en una cuenta denominada iva transitorio el impuesto pagado en la adquisición de bienes y servicios que se utilizan para generar los tres tipos de ingresos (excluidos, exentos y gravados), es decir, aquellos bienes y servicios que no pueden asignarse a una operación en particular.

- Distribuir el IVA teniendo como base la proporción que representen los ingresos generados en cada una de las operaciones. No se contemplan las operaciones no gravadas con IVA.

Es importante destacar que el prorrateo del IVA por fletes al exterior puede variar según las circunstancias particulares de cada empresa y las normativas fiscales aplicables en cada país.

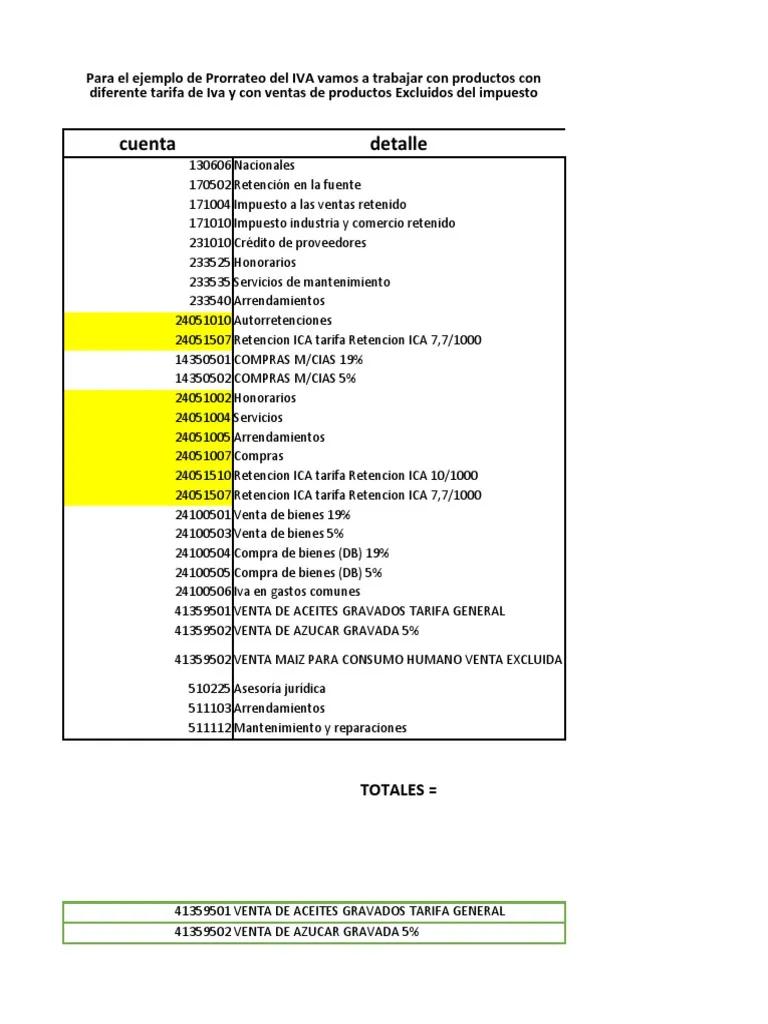

Ejemplo práctico de prorrateo de IVA por fletes al exterior

Supongamos que una entidad ha tenido las siguientes ventas durante un período:

| IVA generado Venta | Valor | IVA |

|---|---|---|

| Bienes excluidos del IVA | $50.000.000 | $- |

| Bienes exentos | $6000.000 | $- |

| Bienes gravados con tarifa del 5 % del IVA | $9000.000 | $750.000 |

| Bienes gravados con tarifa del 19 % del IVA | $300.000.000 | $5000.000 |

| Total | $51000.000 | $6750.000 |

Para generar estos ingresos, la entidad ha incurrido en los siguientes costos:

| IVA descontable Compra | IVA |

|---|---|

| Compra de bienes excluidos del IVA | $2000.000 |

| Compra de bienes exentos del IVA | $40.000.000 |

| Compra de bienes gravados con tarifa del 5 % del IVA | $40.000.000 |

| Compra de bienes gravados con tarifa del 19 % del IVA | $120.000.000 |

| Arrendamiento de local gravado con tarifa del 19 % del IVA | $000.000 |

| Papelería gravada con tarifa del 19 % del IVA | $000.000 |

| Bienes y servicios para gastos administrativos gravados al 19 % del IVA | $000.000 |

| Total | $24000.000 |

En este caso, la entidad debe realizar el prorrateo del IVA por fletes al exterior siguiendo los pasos mencionados anteriormente. Al finalizar el prorrateo, se obtendrá el IVA descontable y el IVA no descontable correspondientes a cada tipo de ingreso.

Contabilización del prorrateo de IVA por fletes al exterior

Para contabilizar el prorrateo de IVA por fletes al exterior, se deben realizar las siguientes transacciones:

Reclasificar la parte del IVA que puede ser tomada como descontable y la parte que se llevará como gasto:

- Pasivo - IVA transitorio: $420.000

- Pasivo - IVA descontable: $08016

- Gasto (reclasificaciones): $33984

Registrar el impuesto a cargo:

- IVA generado: $6750.000

- IVA descontable: $288016

- Impuesto por pagar: $386984

Tener en cuenta que estas contabilizaciones pueden variar según las normativas contables y fiscales de cada país.

El prorrateo de IVA por fletes al exterior es un procedimiento necesario para determinar qué parte del IVA pagado en la adquisición de bienes y servicios puede ser tomada como descontable en la declaración correspondiente. Siguiendo los pasos adecuados y realizando las contabilizaciones correspondientes, las entidades pueden asegurarse de cumplir con las normativas fiscales y obtener los beneficios tributarios que les corresponden.

Consultas habituales

¿Qué es el prorrateo de IVA?

El prorrateo de IVA es un procedimiento contable que consiste en distribuir el impuesto pagado en la adquisición de bienes y servicios utilizados para generar ingresos gravados, exentos y excluidos del IVA. Su objetivo es determinar qué parte del IVA puede ser tomada como descontable en la declaración correspondiente.

¿Cuándo se debe realizar el prorrateo de IVA?

El prorrateo de IVA se debe realizar cuando la entidad tiene como objeto social la ejecución de operaciones gravadas, exentas y excluidas del IVA. Esto ocurre cuando se adquieren bienes y servicios para generar ingresos de estos tres tipos de operaciones.

¿Cuál es la importancia del prorrateo de IVA por fletes al exterior?

El prorrateo de IVA por fletes al exterior es especialmente importante para las empresas que realizan operaciones de comercio exterior. Permite determinar qué parte del IVA pagado en los fletes internacionales puede ser tomada como descontable en la declaración del impuesto a las ventas, lo cual puede representar un beneficio tributario significativo.

¿Cuáles son los pasos para realizar el prorrateo de IVA por fletes al exterior?

Los pasos para realizar el prorrateo de IVA por fletes al exterior son los siguientes:

- Registrar en una cuenta denominada iva transitorio el impuesto pagado en la adquisición de bienes y servicios que se utilizan para generar los tres tipos de ingresos (excluidos, exentos y gravados).

- Distribuir el IVA teniendo en cuenta la proporción que representen los ingresos generados en cada una de las operaciones.

Estos pasos permiten determinar el IVA descontable y el IVA no descontable correspondientes a cada tipo de ingreso.

Si quieres conocer otros artículos parecidos a Prorrateo iva por fletes al exterior puedes visitar la categoría Mudanzas.