El asiento contable del IVA retenido por fletes en ventas es un proceso importante para las empresas que se dedican a la prestación de servicios de mudanzas y fletes. En este artículo, explicaremos en detalle cómo se realiza este asiento y cuándo se carga y se abona el IVA retenido.

¿Qué es el IVA retenido por fletes en ventas?

El IVA retenido por fletes en ventas es un impuesto que se aplica sobre los servicios de transporte de mercancías o mudanzas realizados por una empresa. Esta retención se realiza en el momento de pagar al proveedor del servicio y consiste en retener un porcentaje del IVA correspondiente a la operación.

Es importante destacar que esta retención no implica un gasto adicional para la empresa que recibe el servicio, ya que el IVA retenido se considerará como un pago a cuenta del impuesto que deberá declarar y pagar en su declaración mensual o trimestral.

Cuándo se carga el IVA retenido por fletes en ventas

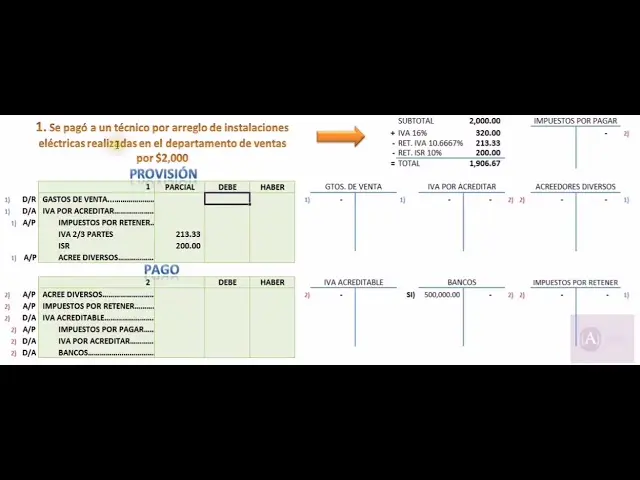

El IVA retenido por fletes en ventas se carga en el momento en que se realiza el pago al proveedor del servicio. Para registrar este asiento contable, se utiliza la cuenta de IVA retenido por fletes en ventas, la cual es una cuenta de pasivo.

El asiento contable sería el siguiente:

- Debe: Gasto por fletes en ventas

- Haber: IVA retenido por fletes en ventas

En este asiento, el gasto por fletes en ventas se registra en la cuenta correspondiente, mientras que el IVA retenido se registra en la cuenta de pasivo. De esta manera, se refleja el pago realizado al proveedor del servicio y la retención del IVA correspondiente.

Cuándo se abona el IVA retenido por fletes en ventas

El IVA retenido por fletes en ventas se abona en el momento en que se realiza la declaración mensual o trimestral del IVA. En este momento, se registra el pago del IVA retenido a la Administración Tributaria y se cancela la cuenta de pasivo correspondiente.

El asiento contable sería el siguiente:

- Debe: IVA retenido por fletes en ventas

- Haber: IVA por pagar

En este asiento, el IVA retenido por fletes en ventas se registra en la cuenta correspondiente, mientras que el IVA por pagar se registra en la cuenta de pasivo. De esta manera, se refleja el pago del IVA retenido a la Administración Tributaria y se cancela la cuenta de pasivo correspondiente.

Consultas habituales sobre el asiento contable del IVA retenido por fletes en ventas

¿Cuál es el porcentaje de retención del IVA por fletes en ventas?

El porcentaje de retención del IVA por fletes en ventas puede variar según la legislación fiscal de cada país. Es importante consultar la normativa vigente para determinar el porcentaje aplicable en cada caso.

¿Cómo se calcula el IVA retenido por fletes en ventas?

El cálculo del IVA retenido por fletes en ventas se realiza aplicando el porcentaje de retención establecido sobre el monto total del servicio de transporte o mudanza.

¿Qué ocurre si no se realiza la retención del IVA por fletes en ventas?

Si no se realiza la retención del IVA por fletes en ventas, la empresa que recibe el servicio estará incumpliendo con sus obligaciones fiscales y podrá ser sancionada por la Administración Tributaria.

El asiento contable del IVA retenido por fletes en ventas es un proceso importante para las empresas que se dedican a la prestación de servicios de mudanzas y fletes. Es fundamental realizar correctamente este asiento para cumplir con las obligaciones fiscales y evitar sanciones por parte de la Administración Tributaria. Recuerda consultar la normativa vigente y contar con el apoyo de un experto contable para realizar este proceso de manera adecuada.

Si quieres conocer otros artículos parecidos a Asiento contable iva retenido por fletes puedes visitar la categoría Impuestos.